标签: 通航运营商

[责任编辑:车彦卓]

|

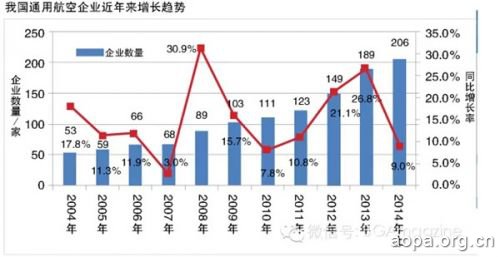

引语:近年来,我国通航企业数量呈现出快速增长的态势,但同期的飞行小时数却没有同比快速增长,反映出我国通航运营领域的一些新的特点和问题。总结这些特点和问题,对于把握行业发展规律,指导行业发展方向具有重要意义。 截至2014年6月底,我国经营性通用航空企业数达到206家,同比2013年6月底增长24.8%,比2013年底增长9%。从近年来的增长趋势 看,我国经营性通用航空企业数量在经历2008—2010年的增速下降后,已经逐渐恢复快速增长的势头,这也从一定程度上反映了当前社会资本进入通用航空 领域的活跃程度。 运营商构成 从企业的经营性质看,甲类作业企业143家,约占69.4%,乙类作业企业25家,约占12.1%,丙类作业企业4家,约占1.9%,可开展运动飞 行、表演飞行、个人娱乐飞行等业务的俱乐部34家,约占16.5%。从增速看,甲类企业近一年半平均增速最大,达到30.4%,同时也远超通航企业总数的 平均增幅。乙类企业增速最慢,平均年均增长8.9%,航空俱乐部也呈现较快的发展势头,表明社会资本进入我国通用航空领域时主要集中在以工业作业和消费类 航空飞行为主的甲类通用航空领域。 从企业的注册资本看,国内现有的通用航空企业中,注册资本在1000万~5000万元之间的中型企业比例最多,达到36%,其次为注册资本在 5000万~1亿元之间的大中型企业,约为29.1%。注册资本超过1亿元的大型企业和低于1000万元的小型企业比例基本持平,分别占16.9%和 17.9%。从不同规模企业的增幅看,注册资本在5000万元以上的大型和中型企业增速最为迅速,表明国内通用航空市场对社会资本的吸引程度不断提升,社 会资本进入通航领域的意愿不断增强。  运营商分布 从东中西部地区分布看,通航企业区域分布的差异性较为显著,中部地区共有经营性通用航空企业33家,西部地区56家,而东部地区则达到117家,远 高于中西部之和。企业分布与通用航空的市场活跃程度密切相关。东北、新疆和华北地区分布有我国重要的粮食产区和林区,与农林航空密切相关的农林喷施、人工 降水、航空护林等作业需求较大,我国规模较大的农林航空作业企业如飞龙、北大荒等均位于上述地区。京津冀、长三角和珠三角是我国商业高度发达、城市群密集 分布区域,公务航空市场需求较大。此外,与中西部相比,东部地区拥有密度较高的人群分布,经济发展水平相对较好,能够为通用航空提供良好的发展基础和环 境,客观上也促进了通用航空资源的空间集聚。 市场集中度 截至2013年底,中国通航企业的市场集中度主要存在以下特点:(1)在工业作业、农林作业、公务飞行等领域,分别占据首位、前三位和前五位的企业 市场份额逐渐降低,表明行业市场集中度在逐渐下降,行业竞争在逐渐增强;(2)在上述领域,由少数几个企业集中占据大部分市场份额的情况仍然较为突出,例 如工业作业前五位的企业占据市场比例超过60%,公务航空领域则接近80%,表明在我国通用航空市场仍处于培育发展阶段,市场竞争仍需进一步加强。 存在的问题 根据统计数据,2008—2013年,国内通用航空飞行总量、企业数量和机队规模基本保持了同步增长速度,但平均每个企业的年飞行时间和平均单架飞 机的年飞行时间基本保持不变,这反映出目前我国通用航空市场规模的快速增长主要依赖于企业数量和机队规模的扩大,即主要是由新进入的社会资本拉动增长。考 虑到目前我国通用航空产业仍然处于起步发展阶段,利用投资带动产业发展能够在行业发展的早期起到较好的效果,但随着国内通用航空市场的逐渐成熟,仅依赖投 资带动增长显然不能促进行业持续快速发展,故应进一步促进市场资源的优化配置,提高已有企业的机队利用效率,进一步提升原有企业对国内通用航空产业规模增 长的促进作用。 此外,整个行业的亏损情况较为普遍,企业盈利能力亟待提升。据统计,2008—2012年,通用航空全行业企业业务收入年均增长8%,总体保持了平 稳增长趋势,但整体盈利能力亟待提升。一是公务航空等通航现代服务业的收入比例较低,作业收入主要集中在传统的工农林业作业,超过70%。二是实现较高盈 利的企业数量少,行业总体呈现亏损状态。2012年全行业能够实现盈利的企业不足四成,盈利超过1000万的企业不足一成。三是企业成本刚性较高,航油、 职工薪酬和折旧修理为主要成本来源,合计占总成本的比例超过90%。一般而言,工农林业航空作业中,仅少数业务类型具有较好的盈利空间,大部分作业仅能维 持成本或保持较低盈利水平。根据通用航空的价值链曲线,高附加值业务类型主要集中于产业链上游的制造环节和下游的保障服务环节,在运营环节,具备较好盈利 前景的业务类型主要为飞行培训、公务飞行等消费类航空服务,而应急救援、医疗救护等具有公共服务性质的航空飞行和工农林业作业飞行一般需要进行财政补贴。 思考与建议 “十八大”以来,国内通用航空发展环境发生了新的变化,主要体现在: 首先,国内经济发展注重“转方式、调结构、促升级”,为通用航空产业提供了良好的发展契机。战略性新兴产业、先进制造业快速发展,传统产业加快转型升级,现代服务业不断发展壮大,这都为通用航空发展奠定了良好的技术基础和产业环境。 其次,市场机制对通用航空的促进作用不断增强。《中共中央关于全面深化改革若干重大问题的决定》提出要充分发挥市场在资源配置中的决定性作用,加快建设统一开放、竞争有序的市场体系。市场机制不断完善将进一步促使通用航空市场需求不断释放。 最后,加快转变政府职能,进一步简政放权,深化行政审批制度改革的理念不断深入,民航局对通用航空的管理政策将重点转移到降低市场准入门槛、优化发展环境、加强规划引导方面,通用航空的顶层规划引导和政策扶持力度将不断加强。 通航企业是通用航空发展的载体。《建设民航强国的战略构想》对通用航空企业提出的要求是“建立功能齐全、服务规范、作业范围广阔的通用航空服务体 系,基本满足经济社会发展的需要”。针对目前我国通用航空企业存在的品牌影响力和市场竞争力总体较弱、企业刚性运营成本较高、盈利能力不足的问题,建议未 来从以下几方面加强对通用航空企业的政策扶持: (1)降低市场准入门槛,加强安全监管,进一步鼓励社会资本投身国内通用航空发展。 (2)简化企业行政审批手续,降低企业运营的行政成本,拓展盈利渠道和空间。 (3)鼓励企业参与国际竞争,促进通航企业扩大运营规模,加强品牌化建设,提升行业竞争力。 (4)加快促进应急救援、医疗救护等公共服务类通用航空的发展,加大对开展公益事业和社会服务事业的通航企业的补贴力度。 |