标签: 通用航空

[责任编辑:ottor]

|

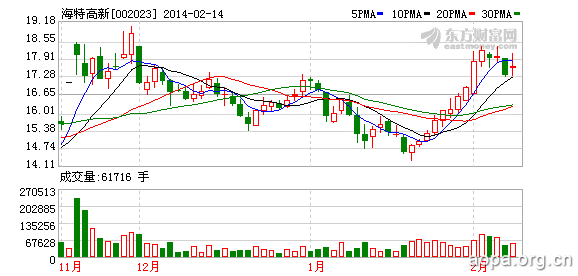

(一)与CAE战略合作,大力推进航空培训业务 CAE是建模、模拟和民用航空、国防训练等领域的领导者,为多伦多和纽约交易所上市公司。根据其2013年年报,2013年CAE公司收入21亿加元(约116亿人民币),员工超过8000人;客户超过190个国家。 海特高新[2.83% 资金 研报]与CAE通过建立合资企业或者其他方式建立合作关系,以便在新加坡提供和实现商用飞机培训服务。CAE将为合资企业提供其在新加坡的现有客户合同。海特高新和CAE签订了购置2台模拟机合同用于其新加坡AST公司航空培训基地项目。 本次合作可为海特高新航空培训业务提供有力的航空培训模拟机的技术支持,并可有效的降低公司采购模拟机的成本以及缩短公司模拟机采购周期,有利于公司向航空培训业务产业链的上游拓展;将积极推动公司航空培训业务战略目标的实现;由国内市场大力进军国际市场。 (二)军品业绩占比估计已超50%,未来将再提升 公 司2013年业绩增长主要来自航空装备(ECU,军品为主)大幅增长。我们判断军品收入占比近30%,利润占比估计已超50%。公司其他型号ECU项目预 研工作进展顺利。直升机绞车项目获立项,将成军品新增长点。我们预计明年军品业绩占比将进一步提升,业绩将保持高增长。 (三)未来受益通用航空产业大发展 通 用航空产业是中国改革开放30 年以来极少数尚未放开发展的产业,未来中国通用航空产业发展潜力巨大。公司已经购买EC-135型直升机飞行模拟机,并在天津建设航空综合服务基地,开展 对通用航空、支线航空和干线航空器的航空技术研发和服务。我们认为公司航空维修、检测、租赁、培训等传统业务将保持稳定增长,直升机装备(ECU、绞车 等)将实现快速增长,未来受益低空开放、通用航空产业发展。 预计2013-2015年EPS为0.38、0.54、0.71元,PE为46、32、24倍。公司为民营军工企业,与军工行业可比公司中航动控[0.70% 资金 研报]、哈飞股份[0.53% 资金 研报]等比较,与通用航空产业平均估值相比,估值优势明显;维持“推荐”评级。风险提示:军品交付时间不确定性、低空开放进展低于预期。 |