[责任编辑:云笑]

AOPA China网 > 保险金融 > 正文

|

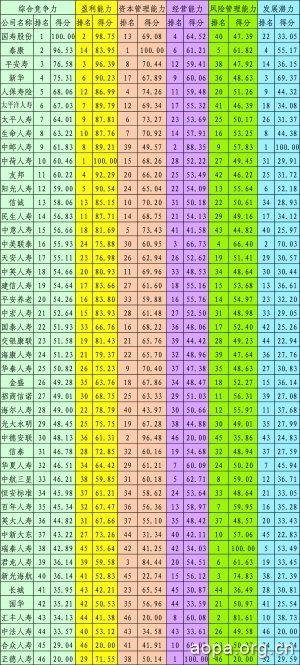

□中央财经大学“保险公司竞争力评价研究”课题组 一、前言 中央财经大学中国精算研究院于2010年8月成立了“保险公司竞争力评价研究”课题组。本文即是课题组成员对于中国人身险公司进行竞争力评价研究结果。这是我们关于中国保险公司竞争力评价研究的第二个年度研究成果,去年的主要评价结论在2011年8月18日《中国保险报》第四版整版发布。 二、研究说明 (一)信息来源说明 保险公司竞争力评价研究的数据主要来源于各个保险公司的年度信息披露报告,少部分指标来源于历年的中国保险年鉴和保监会、保险学会、保险行业协会以及各公司自己的网站信息,即全部数据都是来源于公开渠道。 2011年保险公司年报信息披露主要包括以下五个方面内容:公司简介;年度财务报告及其附注;风险管理状况;产品信息;偿付能力信息。 本研究分析主要从资产负债表、利润表、现金流量表、产品信息表和偿付能力信息等报表获取数据进行研究。 (二)研究对象 截止到2011年12月31日,中国共有62家人身险保险公司,其中中资公司37家,外资公司25家。截止到2012年5月底,我们搜集到公开年度信息披露报告的保险公司共有55家;没有搜集到年度信息披露报告的公司有7家,分别是:国寿存续、国寿养老、长江养老、泰康养老、幸福人寿、利安人寿、华汇人寿。 在搜集到年度信息披露报告的55家人身险公司中,4家专业健康保险公司(中国人保健康、平安健康、和谐健康和昆仑健康)的经营模式、发展思路等与其它人身险公司有较大区别,这次不予评价;嘉禾人寿的偿付能力为负,不予评价;中融人寿成立于2010年3月26日,时间较短,不予评价;安邦人寿成立于2010年6月23日,不予评价;太平养老和长生人寿的部分数据缺失,这次也不予评价。因此,我们一共对46家中外资人身险公司的竞争力进行了评价研究。 (三)特别说明 1.本研究分析都是采用公开发布的披露数据进行分析,我们根据实质重于形式的原则,对发现个别公司披露数据存在错误或异样的年报信息进行调整,或者在涉及该指标时进行批注说明。 2.本研究分析采用的数据皆来源于已公开的资料或课题组成员的个人分析,但我们不保证上述信息的完整与准确性,中国精算研究院不因使用本报告而产生的一切后果承担责任,只以此作为学术研究以及学界和业界的信息交流与参考。同时,本研究分析为课题组成员的个人观点,并不代表中国精算研究院的观点。有关问题的来源、讨论或争议,请使用电话或电子邮件的方式与我方联系。 三、评价指标体系说明 我们进行的保险公司竞争力评价研究是以保险公司为出发点和落脚点,建立保险公司的盈利能力、资本管理能力、经营能力、风险管理能力和发展潜力5个一级指标,来反映保险公司竞争力的不同方面。我们首先在每个一级指标下建立个数不等的二级指标,共有41个二级指标;然后通过对二级指标定量分析得到保险公司一级指标的评价结果;最后对全部二级指标进行定量分析,得到保险公司竞争力的综合评价结果。 具体指标体系如下: (一)盈利能力指标共有8个二级指标,包括6个比率分析指标和2个规模性指标 1.总资产收益率:总资产收益率=报告期净利润÷[(期初总资产+期末总资产)÷2]×100%。 2.净资产收益率:净资产收益率=净利润÷平均净资产×100%。 3.投资收益率:投资收益率=投资收益总额÷平均投资资产×100%。 4.保费收入利润率:保费收入利润率=[承保利润÷(期初保险业务收入+期末保险业务收入)÷2]×100%。 5.投资资产占总资产比率:投资资产占总资产比率=平均投资资产÷平均总资产×100%。 6.净利润增长比率:净利润增长比率=本年净利润/上一年净利润。 7.人均利润:人均利润=利润总额/公司职工人数。 8.净利润。 (二)资本管理能力:包含8个二级指标,全部是比率分析指标 9.资本管理系数(设定为120%-150%时,资本管理能力最强):偿付能力充足率(x)=实际资本÷最低资本,根据偿付能力充足率确定资本管理系数。 10.盈余缓解率:盈余缓解率=(摊回分保费用-分保费用支出)÷实际资本×100%。 11.认可资产负债率:认可资产负债率=认可负债÷认可资产×100%。 12.资产认可率:资产认可率=认可资产÷总资产×100%。 13.资本利用率:资本利用率=保险业务收入/所有者权益。 14.资金成本率:资金成本率=承保利润/年初保险合同准备金(人身险)-一年定期存款利率(取3%)。 15.杠杆系数:杠杆系数=自留保费÷(资本金+资本公积+盈余公积)×100%)。 16.资金运用效率:资金运用效率=可运用资金净收益率÷一年期存款利率(3%)×100%。 (三)经营能力:由以下10个指标构成,包括9个增长率指标和1个规模性指标 17.净资产周转率:净资产周转=[报告期营业收入合计÷(期初股东权益+期末股东权益)÷2]×100%。 18.总资产周转率:总资产周转率=[报告期营业收入合计÷(期初总资产+期末总资产)÷2]×100%。 19.综合费用率:综合费用率=(业务及管理费+手续费及佣金+分保费用+保险业务营业税金及附加-摊回分保费用)÷已赚保费×100%。 20.手续费及佣金比率:手续费及佣金比率=手续费及佣金÷原保费收入×100%。 21.综合费用率的变化:综合费用率的变化=(期末综合费用率-期初综合费用率)÷期初综合费用率×100%。 22.险种集中度系数。 23.退保率:退保率=[报告期退保金额÷(期初人身险责任准备金+期初长期健康险责任准备金+报告期原保费收入)]×100%。 24.资产增量保费比:资产增量保费比=[(期末总资产-期初总资产)÷报告期保险业务收入]×100%。 25.报告期营业收入。 26.营业收入增长率:营业收入增长率=[(当年营业收入-上一年营业收入)÷上一年营业收入)]×100%。 (四)风险管理能力:其指标由8个比率分析指标构成 27.偿付能力充足率:偿付能力充足率=实际资本÷最低资本×100%。 28.流动性比率:流动性比率=流动性资产余额÷流动性负债余额×100%。 29.融资比例:融资比例=[卖出回购证券+(期末股本-期初股本)]÷(股本+资本公积+盈余公积)×100%。 30.自留比率:自留比率=自留保费÷保险业务收入×100%。 31.自留保费占净资产比:自留保费占净资产比=自留保费/[(期初所有者权益+期末所有者权益)÷2]。 32.自留保费增长率:自留保费增长率=[(公司本年自留保费-公司上一年自留保费)÷公司上一年自留保费]×100%。 33.准备金安全率:准备金安全率=两年的所有者权益均值÷两年的(未到期责任准备金+未决赔款准备金+保险保障基金+人身险责任准备金+长期健康险责任准备金-应收分保未到期责任准备金-应收分保未决赔款准备金-应收分保人身险责任准备金-应收分保长期健康险责任准备金)均值。 34.保险负债占总资产比:保险负债占总资产比=保险负债/总资产。 (五)发展潜力:其指标由以下6个比率分析指标和1个数值指标构成 35.原保费收入增长比率:原保费收入增长率=报告期原保费收入÷上一期原保费收入×100%。 36.发展系数:发展系数=公司保费收入增量市场份额÷人身险市场保费收入增量份额×100%。 37.总资产增长率:总资产增长率=(期末总资产-期初总资产)÷期初总资产×100%。 38.净资产增长率:净资产增长率=(期末所有者权益-期初所有者权益)÷期初所有者权益×100%。 39.资本金增长率:资本金增长率=(期末资本金-期初资本金)÷期初资本金×100%。 40.市场拓展能力:市场拓展能力=公司原保费收入÷实收资本×100%。 41.分支机构数目:分支机构数目指在省级和经济单列市设立的分公司数目。 <<上一页12下一页>> |