标签: 航空货运

[责任编辑:李珍]

|

据《航空周刊》报道,航空货运市场在历史上一直增长强劲,同时也是促进全球贸易发展的一个主力推手。不过,自2000年起航空货运业已逐步陷入低迷,不复往昔辉煌。

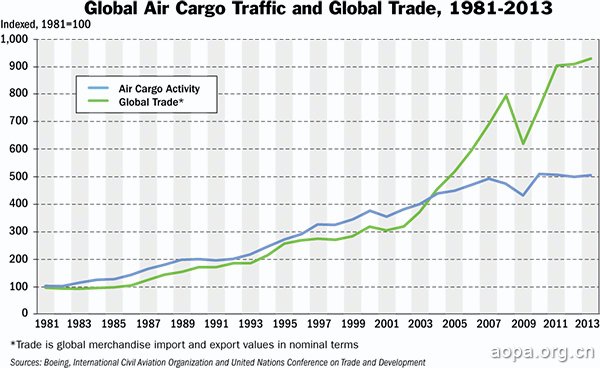

在贸易自由化、全球供应链兴起以及限时派送服务不断发展的刺激下,航空货运在20世纪80年代以及90年代的年增长率分别高达8%和6.6%, 均超过了全球贸易的增长率。与此同时,航空货运市场每年还能引入大约80架全新/改装货机,并可接受大规模的基础设施投资。20世纪90年代,航空货运机 队的规模翻了一番。当时大多数业内人士均预测,航空货运的这种快速增长将一直持续到2020年,甚至更久。 然而从2000年开始,随着需求量意外走低并且逐渐与全球贸易增长脱节,整个航空货运业发生了根本性的变化。2000年至2010年间,虽然全 球贸易的年增长率高达9%,但航空货运的年增长率却仅有3.3%。更糟糕的是,自2010年起航空货运需求量一直保持平稳,未见增长。

图2:1981-2013年航空货运量与全球贸易对比 为什么航空货运业会出现这样的状况?有哪些因素造成了航空货运与全球贸易增长的脱节呢? 一方面,卡车、船舶以及火车等其他运输模式同样也采用了跟踪和集装箱化等技术,从而变得更加具有竞争力。美国联邦快递(FedEx)、联合包裹 服务公司(UPS)和敦豪快递(DHL)等大型航空货运公司均已拓展了其地面运力,并且不局限于某一种运输模式。在美国,那些原先限定空运的信件和包裹现 已可以由地面车辆承运,因而这种可替代空运的货车运输正愈发受到青睐。 另一方面,逐渐上涨的航空燃油价格也在一定程度上削弱了航空货运对运速较慢但价格较低的运输模式的竞争力。此外,全球航运业的运力过剩已经引起 了运价的暴跌。波罗的海干货指数(Baltic Dry Goods Index)已逼近历史最低水平。同时,中央银行放松货币政策的举措降低了资本成本和库存成本。一些零售商认为其库存可以在地面运输,而不必采用空运。据 最近一项研究表明,在全球集装箱货物运输总量中,空运所占的份额已从2000年的3.1%下降到了2013年的1.7%。其中,约有1/3的份额缩减归因 于运输模式的改变,即从空运转变为借由船舶或者卡车运输。 航空货运市场这种空前的发展减缓究竟是暂时性的还是结构性的,对于航空运营商而言意义重大。网络型航企的货运收益曾经一度可以达到其总收益的 10%及以上。但如今将航空货运视为增长点的运营商越来越少,尽管双通道飞机运力的激增将大幅扩展客机机腹货运的发展空间。例如,达美航空近期决定不更换 其即将退休的首席货运总监,并且有效地降低了这一职位在其组织架构中的作用;法航荷航正在考虑出售其货运子公司马丁航空(Martinair)。 另外,相比于专门投资货运及其基础设施,美国联邦快递、联合包裹服务公司和敦豪快递似乎对加强地面运输模式以及设立联邦快递点(FedEx Office)之类的新服务更感兴趣,尤其在客机机腹货运势必增长的情况下更是如此。 从设备方面来说,航空货运的减缓加之客机机腹货运的增长并不利于波音747-800F等新型货机的运营。同样,对于客改货机而言亦是如此——客改货机通常占据2/3的货运机队。这种短期来看一片黯淡的发展前景也对行业预测提出了质疑:根据预测,未来20年货运机队还需增加2500余架货机。 至于航空货运能否从低迷中复苏,一部分还得取决于航空燃油价格、资本成本以及全球贸易形势等微观经济因素。最近,国际航协(IATA)前任全球货运主管正极力促进航空货运业在2020年之前将非快递业务的点到点平均运输时间减少48小时。目前非快递业务的点到点平均运输时间为6至7天,且自20世纪60年代以来便一直如此。另外,该行业无疑还须得继续下压单位成本。 鉴于航空货运业过去的飞速发展,该行业必须改革创新、寻求突破,以期重新获得增长。而在此之前,航空货运业可能将一直处于低迷状态。 |